En France, les épisodes de précipitations intenses se multiplient. Sous l’effet du changement climatique confirmé par le dernier rapport du GIEC les pluies deviennent moins fréquentes mais plus violentes, plus concentrées dans le temps, et donc plus destructrices. Les inondations qui en résultent représentent aujourd’hui le premier risque naturel en France : elles touchent deux tiers des communes, une personne sur quatre, et un emploi sur trois.

Derrière ces chiffres se cachent des coûts considérables pour les particuliers qui voient leur logement sinistré, pour les communes qui doivent réparer leurs infrastructures, et pour les banques dont les garanties hypothécaires se trouvent exposées à la dépréciation des biens touchés.

Cet article revient sur les mécanismes du risque de précipitations, ses conséquences financières concrètes, et les outils disponibles pour mieux l’anticiper.

Les inondations causent entre 650 et 800 millions d'euros de dégâts chaque année en France. Pour un ménage touché, la facture moyenne se situe entre 50 000 et 80 000 euros.

Comment les précipitations deviennent un risque ?

Du ciel au sous-sol : la chaîne des dommages

Lorsque les précipitations dépassent la capacité d’absorption des sols, l’eau ruisselle en surface et s’accumule dans les zones basses. Ce phénomène, amplifié par l’imperméabilisation croissante des sols urbains, provoque des inondations par débordement de cours d’eau, par ruissellement direct, ou par remontée de nappes phréatiques.

Les dommages associés touchent l’ensemble d’un bâtiment : structure, fondations, réseaux électriques et de plomberie, revêtements, mobilier. Les coûts de remise en état sont élevés et les délais de travaux longs plusieurs mois dans les cas les plus sévères.

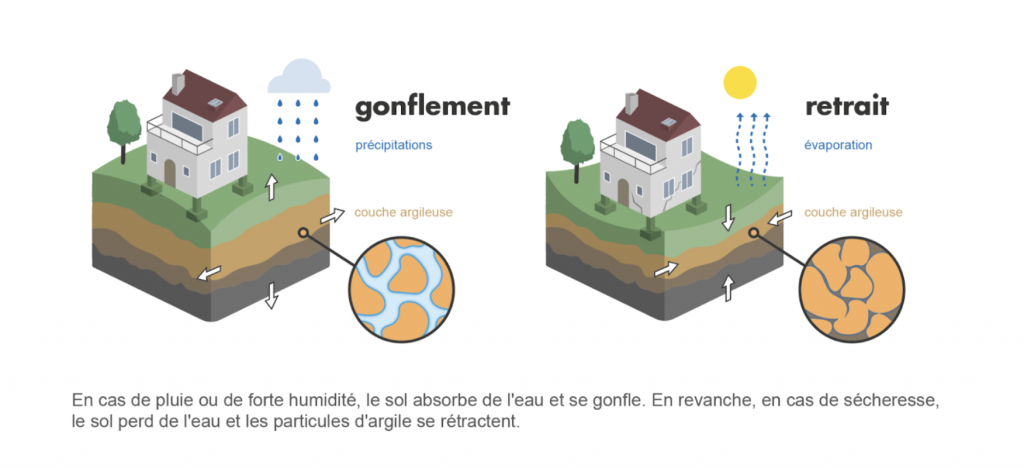

Le RGA, facteur aggravant méconnu

Les précipitations intenses interagissent également avec un autre phénomène : le retrait-gonflement des argiles (RGA). Après une période de sécheresse, les sols argileux se rétractent en profondeur. Lorsque les pluies arrivent, ces mêmes sols gonflent brusquement en surface, créant des mouvements différentiels sous les fondations.

Résultat : des fissures dans les murs, des planchers qui se déforment, des structures fragilisées souvent plusieurs mois après l’épisode pluvieux, ce qui rend le lien de causalité difficile à identifier.

Ce mécanisme explique pourquoi les étés caniculaires suivis d’automnes pluvieux un schéma climatique de plus en plus fréquent génèrent des vagues de dégâts décalées dans le temps.

Un sol argileux desséché par la sécheresse puis brutalement réhydraté par les pluies peut provoquer des dommages structurels sur les bâtiments voisins, même en l'absence d'inondation visible.

Les coûts concrets des inondations

Pour les particuliers

Le coût d’une inondation pour un ménage est rarement limité aux seuls dégâts matériels immédiats. Il faut y ajouter :

- Les frais d’hébergement temporaire pendant les travaux

- La perte de valeur du bien sur le marché immobilier

- Les démarches administratives liées à la reconnaissance de l’état de catastrophe naturelle, qui peuvent prendre plusieurs années

- Les travaux préventifs à réaliser pour éviter une récidive

Au total, la facture pour un ménage moyen se situe entre 50 000 et 80 000 euros par épisode. Un montant qui peut fragiliser durablement une situation financière, surtout pour des propriétaires encore remboursant leur crédit immobilier.

Pour les communes et collectivités

Les collectivités supportent une part significative des coûts indirects : remise en état des voiries, des réseaux d’assainissement, des équipements publics, gestion des déchets issus des inondations. Elles doivent également gérer les demandes de reconnaissance Cat Nat, l’information des habitants et la révision des documents d’urbanisme (PPRi).

Pour les maires, anticiper ces coûts passe par une meilleure connaissance de l’exposition réelle de leur territoire non pas à l’échelle de la commune, mais bien à celle de chaque bâtiment et de chaque parcelle.

Pour les banques et établissements de crédit

Un bien immobilier sinistré ou situé en zone inondable perd de la valeur parfois durablement. Pour un établissement bancaire, cela signifie une dégradation de la qualité des garanties hypothécaires sur son portefeuille de crédits immobiliers. À l’échelle d’une banque régionale ou nationale, l’exposition agrégée peut représenter des milliards d’euros d’encours potentiellement affectés.

Les régulateurs européens (BCE, ACPR) poussent désormais les établissements à intégrer les risques climatiques physiques dans leurs modèles d’évaluation des actifs. Identifier précisément quels biens sont exposés et dans quelle mesure est devenu un enjeu de conformité et de gestion du risque de crédit.

La valeur d'un bien en zone inondable peut se déprécier significativement sur l'horizon d'un crédit immobilier. Pour les banques, c'est un risque de garantie réel, de plus en plus scruté par les régulateurs.

Pourquoi la fréquence des inondations va continuer d’augmenter ?

Trois facteurs structurels alimentent la tendance :

Le changement climatique modifie le régime des précipitations.

Les événements extrêmes pluies torrentielles, tempêtes, crues soudaines sont plus fréquents et plus intenses. Des zones jusqu’ici peu exposées entrent progressivement dans les zones à risque.

L’artificialisation des sols s’accélère.

Chaque hectare imperméabilisé par la construction réduit la capacité naturelle des sols à absorber l’eau. L’eau ruisselle plus vite, en plus grande quantité, vers les zones basses y compris vers des bâtiments qui n’ont jamais été inondés auparavant.

Le parc immobilier vieillit.

La majorité des logements français ont été construits avant les renforcements réglementaires en matière de risques naturels. Leurs fondations, leurs réseaux et leurs matériaux ne sont pas conçus pour faire face à des épisodes climatiques qui n’existaient pas lors de leur construction.

Comment réduire son exposition ?

Les solutions préventives

Plusieurs dispositifs permettent de limiter les dommages liés aux inondations sur un bâtiment :

- Systèmes de drainage et d’évacuation des eaux pluviales pour détourner le ruissellement des fondations

- Matériaux résistants à l’eau pour les niveaux bas (enduits hydrofuges, revêtements adaptés)

- Batardeaux et clapets anti-retour pour bloquer les remontées d’eau par les réseaux

- Gestion de la végétation autour du bâtiment pour limiter l’impact du RGA sur les fondations lors des épisodes de réhydratation

Commencer par mesurer son exposition réelle

Avant d’engager des travaux, la première étape est de disposer d’un diagnostic précis. Les cartes communales (PPRi, Géorisques) donnent une première indication, mais elles restent insuffisantes : elles ne tiennent pas compte des caractéristiques propres à chaque bâtiment, de son environnement immédiat ni des évolutions récentes du climat.

Le simulateur risques climatiques de namR permet d’obtenir un diagnostic personnalisé à l’échelle du bâtiment, intégrant l’exposition aux inondations, au RGA et aux autres aléas. Pour les acteurs qui gèrent des portefeuilles banques, collectivités, bailleurs les données climatiques namR offrent une cartographie exhaustive bien par bien, directement intégrable dans les systèmes existants.

Agir avant que la prochaine pluie ne décide à votre place

La question n’est plus de savoir si les épisodes de précipitations intenses vont se multiplier c’est une réalité déjà documentée. La question est de savoir si votre bien, votre portefeuille ou votre territoire est correctement évalué et préparé.

Des outils existent pour passer d’une approche réactive à une approche préventive : connaître précisément son exposition, identifier les facteurs aggravants spécifiques à chaque bâtiment, et prioriser les actions à engager.

Vous souhaitez évaluer l’exposition climatique de votre bien ou de votre portefeuille ?

→ Tester le simulateur risques climatiques namR