Double matérialité et risques climatiques

Le changement climatique n’est plus une menace abstraite inscrite dans des rapports scientifiques. C’est une réalité opérationnelle qui se traduit en pertes économiques, en dégradation d’actifs, en coûts de réparation et en ruptures de chaîne de valeur. Le dernier rapport du GIEC confirme que les événements climatiques extrêmes vont continuer à se multiplier et à s’intensifier dans les années à venir. Inondations, sécheresses, vagues de chaleur, submersions côtières, mouvements de terrain : chacun de ces phénomènes génère des dommages documentés et mesurables sur les bâtiments, les infrastructures et les actifs financiers.

Pour les entreprises et les établissements financiers, cette réalité impose un changement de paradigme dans la gestion des risques. Les approches traditionnelles, fondées sur l’extrapolation des données historiques, ne suffisent plus dans un contexte où le climat se transforme structurellement. La notion de double matérialité offre un cadre conceptuel et opérationnel qui permet de mieux appréhender l’ensemble des dimensions de l’exposition au risque climatique, tant du côté des impacts financiers que des responsabilités environnementales.

Ce concept, inscrit au cœur de la directive CSRD et des obligations de reporting extra-financier européennes, est désormais incontournable pour toute organisation qui cherche à piloter sérieusement son exposition aux risques climatiques.

La directive CSRD, applicable progressivement depuis janvier 2024, impose aux grandes organisations de conduire une analyse de double matérialité et d'en publier les résultats dans leur rapport de durabilité. Cette obligation concerne aussi bien les dimensions de risque financier que les dimensions d'impact sur l'environnement et la société.

Qu'est-ce que la double matérialité ?

Le principe et son origine réglementaire

La matérialité est une notion financière classique. Une information est dite matérielle si son absence ou son inexactitude est susceptible d’influencer les décisions des utilisateurs de l’information financière. Dans le domaine de la durabilité, cette notion a été étendue et enrichie par la réglementation européenne pour devenir la double matérialité.

La double matérialité repose sur la reconnaissance que deux perspectives distinctes mais complémentaires doivent être prises en compte simultanément.

La première est la matérialité financière (ou « outside-in »), qui mesure comment les facteurs climatiques et environnementaux extérieurs affectent la valeur, la performance et la résilience d’une organisation. Cette perspective est la plus proche des approches traditionnelles de gestion des risques. Elle s’intéresse aux phénomènes climatiques qui peuvent dégrader des actifs, interrompre des activités, augmenter des coûts ou créer des passifs.

La seconde est la matérialité d’impact (ou « inside-out »), qui mesure comment les activités d’une organisation affectent l’environnement, le climat et la société. Cette perspective est plus nouvelle et plus exigeante. Elle impose aux organisations de rendre compte de leur empreinte climatique et environnementale, indépendamment de ses conséquences financières directes pour elles.

L’innovation conceptuelle de la double matérialité tient précisément à cette exigence simultanée. Une organisation ne peut plus se contenter de mesurer ce que le climat lui fait subir. Elle doit également mesurer ce qu’elle fait au climat.

Ce que la CSRD impose concrètement

La directive CSRD a formalisé l’obligation de double matérialité dans le reporting extra-financier des grandes organisations européennes. Les normes ESRS (European Sustainability Reporting Standards), publiées par l’EFRAG, définissent la méthodologie d’analyse et les informations à publier.

L’analyse de double matérialité doit conduire l’organisation à identifier, pour chaque enjeu de durabilité potentiel, s’il est matériel sous l’angle financier, sous l’angle d’impact, ou les deux. Un enjeu est retenu comme matériel s’il dépasse les seuils de matérialité définis par l’organisation selon les orientations réglementaires.

Cette analyse est la pierre angulaire du rapport de durabilité CSRD. Elle détermine quels sujets doivent être traités en profondeur dans le rapport et selon quels indicateurs. Elle doit être conduite de manière rigoureuse, documentée et, à terme, soumise à vérification par un organisme tiers indépendant.

Les risques climatiques sous l'angle de la matérialité financière

Les deux grandes familles de risques climatiques

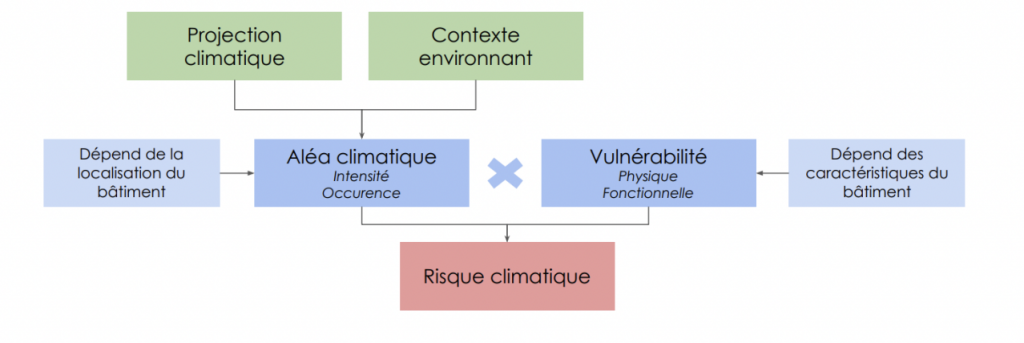

La matérialité financière des enjeux climatiques s’analyse à travers deux catégories de risques aux mécanismes très différents.

Les risques physiques résultent des effets directs du changement climatique sur les actifs et les activités. Ils se subdivisent en risques aigus (événements extrêmes ponctuels) et en risques chroniques (changements progressifs des conditions climatiques).

Les risques de transition résultent des transformations économiques, réglementaires et technologiques associées à la décarbonation de l’économie. Ces transformations peuvent créer des ruptures de valeur brutales pour les actifs et les secteurs qui ne s’y adaptent pas.

Les risques physiques aigus

Les risques physiques aigus correspondent aux événements météorologiques extrêmes dont la fréquence et l’intensité augmentent sous l’effet du changement climatique. Leur impact sur les actifs et les activités peut être brutal et massif.

Les inondations sont le premier risque naturel en France en termes de dommages économiques. Elles causent entre 650 et 800 millions d’euros de dégâts par an en moyenne, avec des années exceptionnelles qui peuvent dépasser plusieurs milliards. Les inondations par débordement de cours d’eau affectent les zones fluviales. Les inondations par ruissellement, souvent liées à des épisodes de pluie intense en zone urbaine imperméabilisée, frappent des zones qui ne figurent pas toujours dans les périmètres réglementaires de risque.

Les vagues de chaleur ont des effets croissants sur la productivité des travailleurs en extérieur, sur la consommation énergétique des bâtiments, sur les rendements agricoles et sur la santé des populations. L’été 2022 a engendré des coûts économiques considérables, et les projections climatiques indiquent une intensification de ces épisodes.

Les tempêtes et vents violents affectent principalement les façades, toitures et infrastructures. Le recul de certains phénomènes de tempête dans les projections moyennes cache une intensification potentielle des épisodes les plus violents.

Les feux de forêt ont connu une extension géographique significative en Europe du Sud, avec des dommages croissants sur les actifs immobiliers et les infrastructures en zones périurbaines exposées.

Les risques physiques chroniques

Les risques physiques chroniques résultent de l’évolution progressive des conditions climatiques moyennes. Ils sont souvent moins spectaculaires que les événements extrêmes, mais leurs effets cumulatifs sur les actifs sont potentiellement très significatifs.

La hausse des températures moyennes affecte les besoins en énergie des bâtiments (moins de chauffage, mais plus de climatisation), les rendements des cultures, la disponibilité de l’eau pour le refroidissement des équipements industriels et les conditions de travail en extérieur.

La modification du régime des précipitations entraîne une alternance de périodes plus sèches et d’événements pluvieux plus intenses. Les sécheresses prolongées provoquent le retrait-gonflement des argiles sous les fondations des bâtiments, un phénomène qui a coûté plus de 3,5 milliards d’euros aux acteurs économiques en 2022 en France. Les pluies intenses concentrées sur des épisodes courts augmentent les risques d’inondations rapides.

La montée du niveau des mers menace à terme les actifs côtiers et les infrastructures des zones littorales. Si ses effets sur les actifs sont encore limités à court terme, son impact sur les valeurs immobilières dans les zones exposées commence à se matérialiser dans les marchés les plus sensibles.

Les risques de transition

Les risques de transition naissent de la transformation de l’économie vers un modèle bas carbone. Cette transformation est nécessaire pour atteindre les objectifs de l’Accord de Paris, mais elle crée des disruptions pour les acteurs qui n’anticipent pas les changements à venir.

Les risques réglementaires sont les plus immédiats. Les réglementations qui interdisent progressivement la mise en location des logements énergivores, qui imposent des réductions de consommation aux bâtiments tertiaires via le Décret Tertiaire, ou qui condamnent les activités les plus carbonées créent des obligations coûteuses et des risques de valeur pour les actifs qui n’y répondent pas.

Les risques de marché résultent de l’évolution des préférences des consommateurs et des investisseurs. Les actifs immobiliers bien classés énergétiquement se valorisent de plus en plus par rapport aux actifs énergivores. Les entreprises qui n’ont pas engagé leur décarbonation voient leur accès au capital se restreindre.

Les risques technologiques concernent les secteurs où une rupture technologique peut dévaloriser rapidement les actifs existants. La transition vers le véhicule électrique, la décarbonation du chauffage par remplacement des chaudières fossiles ou la révolution des matériaux de construction bas carbone créent des dynamiques de remplacement accéléré qui peuvent rendre obsolètes des actifs récents.

Les risques de réputation affectent les organisations dont les activités sont perçues comme incompatibles avec les objectifs climatiques, indépendamment de leur conformité réglementaire formelle.

Les risques climatiques sous l'angle de la matérialité d'impact

Ce que l’organisation fait au climat

La matérialité d’impact impose de mesurer et de publier les effets de l’activité de l’organisation sur le climat et l’environnement. Cette perspective est exigeante parce qu’elle sort du cadre de la gestion des risques financiers pour entrer dans celui de la responsabilité environnementale.

Pour les entreprises et les établissements financiers, les principaux sujets d’impact concernent les émissions de gaz à effet de serre générées par leurs activités (Scope 1 et 2) et par les activités qu’ils financent ou soutiennent (Scope 3), leur contribution à la pression sur la biodiversité et les écosystèmes, leur consommation de ressources naturelles et leur impact sur les ressources en eau.

Les émissions financées, enjeu central pour les acteurs financiers

Pour les établissements bancaires, l’impact climatique le plus significatif passe par les émissions financées, c’est-à-dire les émissions de GES générées par les entreprises et les projets qu’ils financent. Ces émissions, qui constituent le Scope 3 catégorie 15 de la comptabilité carbone, peuvent représenter plus de 95 % de l’empreinte carbone totale d’une banque.

La mesure des émissions financées repose sur le protocole PCAF (Partnership for Carbon Accounting Financials), qui définit les méthodes de calcul pour les différentes catégories d’actifs financiers. Pour les crédits immobiliers résidentiels, le calcul s’appuie sur la performance énergétique des logements financés, mesurée par leur classement DPE. Un portefeuille composé majoritairement de logements énergivores (F et G) porte une empreinte carbone financée beaucoup plus élevée qu’un portefeuille de logements performants.

La déclaration des émissions financées dans le rapport de durabilité CSRD, accompagnée d’objectifs de réduction et d’un plan d’action pour y parvenir, est une attente croissante des investisseurs et des régulateurs.

Les objectifs de neutralité carbone et les trajectoires SBTi

De nombreuses organisations ont adopté des objectifs de neutralité carbone à horizon 2040 ou 2050, alignés sur les trajectoires compatibles avec un réchauffement limité à 1,5°C. L’initiative Science Based Targets (SBTi) propose un cadre de validation des objectifs de réduction des émissions pour les entreprises.

Pour les établissements financiers, la SBTi a développé des méthodologies spécifiques (PACTA, PCAF) qui permettent de définir des trajectoires de décarbonation de leur portefeuille de crédits et d’investissements. Ces trajectoires imposent des réductions progressives des émissions financées, ce qui se traduit concrètement par des objectifs de réorientation des financements vers des activités compatibles avec la transition bas carbone.

La donnée, condition de la mesure et du pilotage

Pourquoi les données génériques ne suffisent pas ?

La double matérialité n’a de valeur opérationnelle que si elle repose sur des données précises. Une analyse de double matérialité fondée sur des statistiques nationales ou régionales agrégées ne permet pas de prendre des décisions à l’échelle d’un actif, d’un portefeuille ou d’un territoire. Elle produit des constats généraux sans ancrage opérationnel.

Pour mesurer les risques physiques auxquels un bâtiment est exposé, il faut connaître son adresse précise, ses caractéristiques structurelles, la nature du sol sur lequel il est construit et les événements climatiques susceptibles de l’affecter dans son environnement immédiat. Une zone d’exposition à l’inondation n’est pas homogène. Un quartier peut être en zone à risque fort pendant qu’un immeuble voisin, situé à quelques mètres de différence d’altitude, est entièrement hors risque.

Pour mesurer les émissions financées d’un crédit immobilier résidentiel, il faut connaître la performance énergétique du logement financé, son mode de chauffage et sa surface. Sans cette donnée à l’échelle du bâtiment, le calcul des émissions financées repose sur des valeurs moyennes peu représentatives.

Les trois niveaux de données nécessaires

Une approche rigoureuse de la double matérialité dans le domaine du bâtiment mobilise trois niveaux de données complémentaires.

Le premier niveau concerne les données d’exposition aux aléas climatiques. Pour chaque bâtiment, il faut connaître son niveau d’exposition aux inondations (zone PPRi, fréquence de retour des crues), aux sécheresses et au retrait-gonflement des argiles (aléa BRGM), aux vagues de chaleur et aux îlots de chaleur urbains (température de surface, végétation, imperméabilisation), aux vents forts et aux submersions marines pour les zones côtières. Ces données permettent de calculer un score d’exposition aux risques physiques aigus et chroniques à l’échelle du bâtiment.

Le deuxième niveau concerne les données de vulnérabilité du bâtiment. L’exposition à un aléa ne se traduit pas automatiquement en dommage. La vulnérabilité du bâtiment, qui dépend de sa structure, de ses matériaux, de son état et de son ancienneté, détermine la probabilité et l’intensité des dommages pour un niveau d’exposition donné. Un bâtiment en béton armé avec des fondations profondes est moins vulnérable au retrait-gonflement des argiles qu’une maison individuelle en maçonnerie avec des fondations superficielles.

Le troisième niveau concerne les données de performance énergétique et carbone. Pour alimenter la matérialité d’impact, il faut connaître les émissions opérationnelles de chaque bâtiment (ou les estimer à partir de ses caractéristiques techniques), le potentiel de réduction que représente sa rénovation et le potentiel de production d’énergie renouvelable de sa toiture.

La combinaison de ces données pour un scoring intégré

La valeur ajoutée d’une approche par la donnée tient à la capacité de combiner ces trois niveaux d’information pour produire des scores synthétiques exploitables dans les processus de décision.

Pour un établissement bancaire, un score d’exposition climatique combinant risques physiques et performance énergétique à l’échelle du bâtiment financé permet d’identifier les concentrations de risques dans le portefeuille, de segmenter les clients selon leur profil de vulnérabilité et de proposer des actions d’accompagnement ciblées (rénovation, travaux de prévention, information sur les risques).

Pour une collectivité territoriale, la même approche permet d’identifier les secteurs les plus exposés, de prioriser les investissements de prévention et d’adaptation, et d’alimenter les documents de planification (PCAET, PLUi, PPRN) avec des données précises à l’échelle de la parcelle.

Pour une direction immobilière, le scoring intégré permet de classer les actifs selon leur profil de risque global et de planifier les investissements de rénovation et de mise en résilience en fonction de la priorité et de l’urgence de chaque situation.

La double matérialité dans la pratique du reporting

Les étapes d’une analyse de double matérialité bien conduite

Conduire une analyse de double matérialité conforme aux exigences de la CSRD et des normes ESRS suppose de suivre une démarche structurée en plusieurs étapes.

La première étape consiste à identifier les enjeux de durabilité potentiels pertinents pour le secteur d’activité de l’organisation. La liste de départ peut s’appuyer sur les listes de contrôle sectorielles publiées par l’EFRAG, ainsi que sur les informations disponibles sur les pratiques des pairs.

La deuxième étape est la consultation des parties prenantes. L’analyse de double matérialité ne peut pas être conduite uniquement en chambre. Les investisseurs, les clients, les fournisseurs, les salariés et les communautés affectées doivent être consultés pour identifier les enjeux qu’ils considèrent comme les plus significatifs.

La troisième étape consiste à évaluer la matérialité de chaque enjeu sous ses deux dimensions. Pour la matérialité financière, on évalue la probabilité et l’ampleur de l’impact potentiel sur la valeur de l’organisation. Pour la matérialité d’impact, on évalue la probabilité, l’ampleur et le caractère irréversible des effets sur l’environnement et la société.

La quatrième étape est la hiérarchisation des enjeux matériels et la définition du périmètre du rapport de durabilité. Les enjeux dont la matérialité est établie doivent être traités en détail dans le rapport, avec des indicateurs précis, des objectifs chiffrés et un plan d’action.

La cinquième étape est le suivi et la mise à jour régulière de l’analyse. Les conditions climatiques, réglementaires et de marché évoluent. L’analyse de double matérialité doit être révisée au moins annuellement.

Les erreurs fréquentes dans la conduite de l’analyse

La conduite d’une analyse de double matérialité rigoureuse est encore une pratique récente pour la plupart des organisations. Plusieurs erreurs fréquentes méritent d’être signalées.

La première est de confondre éligibilité et matérialité. Ce n’est pas parce qu’un enjeu est potentiellement pertinent pour le secteur qu’il est nécessairement matériel pour l’organisation en question. L’analyse doit être conduite à partir des caractéristiques spécifiques de l’organisation, de ses activités et de son portefeuille d’actifs.

La deuxième erreur est de négliger la matérialité d’impact au profit de la matérialité financière. Beaucoup d’organisations ont des pratiques rodées pour évaluer les risques financiers, mais sont moins équipées pour mesurer leurs impacts environnementaux. La CSRD exige les deux avec le même niveau de rigueur.

La troisième erreur est de sous-estimer l’horizon temporel des risques climatiques. Les risques physiques chroniques se manifestent sur des horizons de dix à trente ans, bien au-delà des cycles de planification habituels des organisations. Une analyse de double matérialité qui ne couvre pas cet horizon long ne permet pas d’anticiper correctement les évolutions à venir.

La quatrième erreur est de produire une analyse sans ancrage dans les données. Une liste de risques climatiques génériques, sans quantification ni localisation précise des expositions, ne permet pas de piloter réellement la démarche de durabilité. La valeur de l’analyse tient à sa précision, pas à son exhaustivité formelle.

Ce que la double matérialité change pour les organisations immobilières

Un changement de vision sur les actifs

La double matérialité invite les organisations qui gèrent des actifs immobiliers à les regarder sous deux angles simultanément. D’un côté, comment le bâtiment est-il exposé aux risques climatiques physiques et de transition ? De l’autre, quelle est l’empreinte carbone et environnementale de cet actif, et comment peut-elle être réduite ?

Cette double lecture modifie les critères de décision sur les actifs. Un bâtiment bien classé énergétiquement mais situé en zone inondable présente un profil de risque différent d’un bâtiment classé G mais situé dans une zone géographiquement peu exposée. La combinaison des deux dimensions est plus pertinente que chacune prise isolément.

L’intégration dans les processus d’investissement et de financement

Pour les acteurs qui investissent ou financent de l’immobilier, la double matérialité devrait progressivement être intégrée dans les processus d’analyse et de décision. La diligence raisonnable ESG sur les actifs immobiliers devrait couvrir à la fois les risques physiques (exposition aux aléas, vulnérabilité structurelle) et les risques de transition (performance énergétique, conformité réglementaire actuelle et future).

Cette intégration suppose des données précises à l’échelle du bâtiment, des modèles d’évaluation des risques physiques et de performance énergétique, et des indicateurs permettant de suivre l’évolution du profil de risque dans le temps.

La communication et la transparence

La CSRD impose de publier les résultats de l’analyse de double matérialité dans le rapport de durabilité, accompagnés d’indicateurs précis et d’objectifs chiffrés. Cette exigence de transparence est une opportunité pour les organisations qui ont réellement avancé sur ces sujets de le démontrer à leurs parties prenantes. Elle crée également un risque de réputation pour celles dont les publications révèlent un retard significatif.

La transparence imposée par la CSRD contribue à l’amélioration progressive de la qualité des pratiques. En rendant les informations comparables entre organisations et dans le temps, elle crée un mécanisme de pression qui incite à l’amélioration continue.

Les données namR permettent aux organisations de disposer d’une information précise à l’échelle du bâtiment sur les trois dimensions centrales de la double matérialité appliquée au secteur immobilier : l’exposition aux risques climatiques physiques, la performance énergétique et le potentiel de réduction des émissions carbone.

Vous souhaitez qualifier votre exposition aux risques climatiques ou alimenter votre analyse de double matérialité avec des données précises à l’échelle du bâtiment ?

Découvrir les données climatiques namR pour les professionnels

Directeur marketing